일반 기업업무추진비와의 차이

기업업무추진비와 문화 기업업무추진비, 이렇게 다릅니다.

기업업무추진비란,

사업자가 직접 또는 간접적으로 업무와 관련이 있는 자와 업무를 원활하게 진행하기 위하여 접대 · 교제 · 사례 등의 명목으로 지출한 비용을 말하며, 기존 “접대비”라는 명칭으로 널리 알려져 있습니다.

접대비라는 명칭의 이미지로 인해 기업에서조차 사용을 꺼리는 등 부정적인 이미지를 타파하고자 2024년부터 기업업무추진비로 명칭이 개정되었습니다.

단, 용어가 변경되었어도 실질적 적용 범위는 기존 '접대비'와 동일합니다.

기업업무추진비의 한도는 매출액을 기준으로 산정되며, 한도를 초과한 기업업무추진비는 비용으로 인정해 주지 않습니다.

(출처: 2022년 세법개정안, 기획재정부, 1년 유예기간 후 2024년 1월부터 변경된 명칭 적용)

문화 기업업무추진비란,

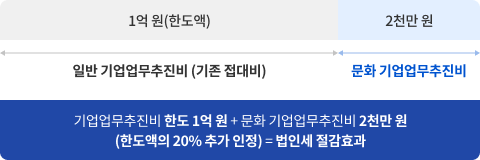

문화상품 구매를 통한 기업업무추진비 지출 시, 기존 기업업무추진비 한도 외에 기업업무추진비 한도의 20% 범위에서 추가로 손금산입이 가능한 제도입니다.

손금산입되는 금액이 증가한다는 것은 곧 법인세 산정 기준이 되는 과세표준이 감소된다는것을 의미하며, 결과적으로는 기업의 법인세 감면으로 이어집니다.

※ 예) 매출액 기준 산정된 기업업무추진비(기존 접대비)의 한도가 1억 원인 경우